経費とは?「知恵袋」より簡単にわかりやすく解説

個人事業主や中小企業の経営者のみなさんにも、複雑な経費管理に不安を感じている方は多いことでしょう。経費の範疇を超えて計上してしまうと、正しい税務申告ができなくなり、ペナルティを課せられる場合もあるので注意が必要です。

ここではまず、経費とはどういうものかをわかりやすく解説しましょう。

「経費」とは事業を営むために使う費用

経費(または必要経費)とは、事業を営むために使用する費用全般を指します。たとえば、取引先関係に贈るお中元・お歳暮の類いの購入費用は、「接待交際費」という名目の経費に計上されます。

取材のための出張で使う飛行機・電車などの交通費は「旅費交通費」となり、事業に関する情報収集目的で購入した書籍代は「新聞図書費」として、経費に計上できます。

〜 おすすめ記事【疑問ワードを日本一わかりやすく解説】シリーズのご紹介 〜

あらゆる分野で変革を迫られている「パラダイム」については以下の特集記事『パラダイムとは?その意味を具体例を交えて日本一わかりやすく解説!』で取り上げて徹底的に解説しています。ぜひ、そちらの記事も参考にご覧ください。

経費とはどこからどこまで?国税庁による定義

経費になるものとそうでないものを充分に把握し、適切に経費を管理することが節税の対策として有効です。国税庁によれば、事業所得や不動産所得、雑所得の額を計算する際に、経費として計上できる対象は以下のとおりです。

(1)総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2)その年に生じた販売費、一般管理費その他業務上の費用の額

〜 おすすめ記事【疑問ワードを日本一わかりやすく解説】シリーズのご紹介 〜

IT用語の「FTP」については以下の特集記事『IT用語の「FTP」とは?関連用語も含めて日本一わかりやすく解説!』でフォーカスして徹底解説しています。そちらの記事もぜひ、参考にご覧ください。

経費の算入時期のルール

経費計上できる項目には、時期の制限があります。対象の年において債務の確定した項目です。ただし、一部に例外として、減価償却費などの債務の確定によらない費用もあります。

つまり、その年のうちに支払った経費でも、債務の確定がその年にしていないものはその年の必要経費になりません。一方、まだ支払っていない場合でも、その年に債務が確定しているものはその年の未払いの必要経費になります。

「その年において債務が確定する」とは、以下の要件をすべて満たす場合です。

(売上原価等の費用の範囲)

37-1 法第37条第1項に規定する「売上原価その他当該総収入金額を得るため直接に要した費用」は、別段の定めのあるものを除き、その年において債務の確定しているものに限るものとする。(必要経費に算入すべき費用の債務確定の判定)

37-2 法第37条の規定によりその年分の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上必要経費に算入すべき償却費以外の費用で、その年において債務が確定しているものとは、別段の定めがあるものを除き、次に掲げる要件の全てに該当するものとする。(昭55直所3-19、直法6-8、昭57直所3-1、平23課個2-33、課法9-9、課審4-46改正)(1) その年12月31日(年の中途において死亡し又は出国をした場合には、その死亡又は出国の時。以下この項において同じ。)までに当該費用に係る債務が成立していること。

(2) その年12月31日までに当該債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

(3) その年12月31日までにその金額を合理的に算定することができるものであること。

〜 おすすめ記事【疑問ワードを日本一わかりやすく解説】シリーズのご紹介 〜

プログラミング言語として現在注目を集めているPythonについては、以下の特集記事『Pythonとは?右肩上がりの人気プログラミング言語を日本一わかりやすく解説』で、学び方も含めて詳しく解説しています。ぜひ、参考にご一読ください。

「経費で落とす」はどれくらい得なのか?

よく言われる「経費で落とす」とは、事業遂行のために支出した費用を、会計上で事業の経費に計上することです。たとえばタクシー代などを「経費で落とす」とは、事業用の移動に掛かった費用としてタクシー代を計上することを意味します。

そうやって経費で落とすと、どれくらい得になるのでしょうか。

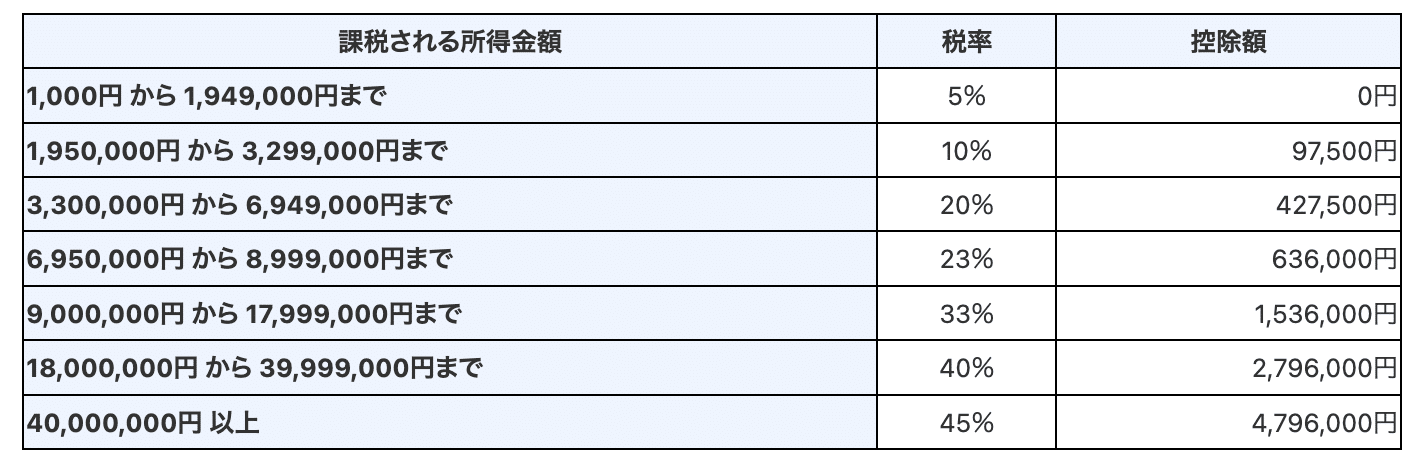

基本的に事業の所得にかかる所得税は収益から経費を差し引いた額に、金額の範囲で設定されている税率を掛けて計算します。同じ収益額でも経費が増えれば増えるほど事業所得が減り、税額も減少します。

つまり経費で落とした分で節税できる金額は、その金額に課せられる所得税分です。強いて「得する額」を挙げればそうなるでしょう。ただし、正当な計上であれば当然の権利なので、厳密には「得」という表現は適切ではないかもしれません。

税率に関しては、以下の表のように所得金額の範囲で決まっています。

![]()

〜 おすすめ記事【疑問ワードを日本一わかりやすく解説】シリーズのご紹介 〜

注目の人材教育法「リフレクション」については以下の特集記事『リフレクションとは人材教育に活かせる「振り返り」!その手順や実践法を日本一わかりやすく解説!』でフォーカスして徹底解説しています。そちらの記事もぜひ、参考にご覧ください。

自営業の個人事業主は「法人成り」での経費の範囲が広がる

個人でも法人でも、事業を営む際にどうしても必要な正当な経費は、税額を計算するときに控除ができます。

しかし、個人と法人の経済活動を比較した場合に、大きな違いが存在します。法人としての株式会社の活動は、すべてが株主のために利潤を上げることを目的としており、それ以外の活動はないというのが大前提になっています。

そのため、株式会社の経費は原則として、すべてにおいて事業活動のために支出された費用と解釈できるので、経費の範囲は非常に広いわけです。

〜 おすすめ記事【疑問ワードを日本一わかりやすく解説】シリーズのご紹介 〜

IT用語の「FTP」については以下の特集記事『IT用語の「FTP」とは?関連用語も含めて日本一わかりやすく解説!』でフォーカスして徹底解説しています。そちらの記事もぜひ、参考にご覧ください。

個人事業主の経費は分けにくいものが多い

ところが個人事業主の場合は違います。たとえば仕事とは関係のない遊興費や私服の購入費などのプライベートな「家事関連費」部分が、事業用の支出と交じりつつ、一連の消費活動を行います。

そのため、所得税に関しては、さまざまな個人の支出から事業に要した経費だけを選んで計算を行うようになっています。

とはいえ個人事業主の経費の計算過程において、直接的な事業活動のための経費とプライベートで使った費用との線引きが難しい部分も多く、混同して集計されるケースも珍しくありません。

分けにくい費用は個人用途と事業用途で按分?

たとえば自宅を事務所として使っている場合に、水道光熱費や家賃、修繕費などが事業の経費としても想定されますが、すべてが事業用ではなくプライベートの部分もあります。

そのため、個人事業主の分けにくい経費に関しては、国税庁が提示する目安を参考にして「XX%は自宅用で〇〇%は事業用」というように、実勢に即して按分する方法が採用されています。

法人成りの節税効果は大きい

個人事業主が「法人成り」といわれる、株式会社化を行うことで、経費として計上できる範囲がはるかに広がります。

前述の自宅兼事務所は、いわば本社兼社宅と解釈できるので、個人事業主の時代に按分していたもののほとんどが、何らかの項目事業用の経費として計上できます。

明らかに事業と関係のない支出は別として、多くの支出が事業用として計上できる上に、基本的な控除額も増えるので、法人化したほうが税金の負担は軽減されます。

しかし税務申告の手間、特に帳簿に関しては複雑になるので、税理士や会計士に委託する企業が多く、その分の費用は発生します。それでも、収益がある程度安定して出ている場合は、法人化したほうがトータルで手元に残る金額は多い可能性が高いです。

〜 おすすめ記事【疑問ワードを日本一わかりやすく解説】シリーズのご紹介 〜

今日のあらゆる職場に求められる「ダイバーシティ」については、以下の特集記事『ダイバーシティとはどのような考え方か?日本一わかりやすく全方位的に解説!』で取り上げて詳しく解説しています。そちらの記事もぜひ、参考にご一読ください。

確定申告で経費計上すると税金がもどるのはどういう場合?

よく確定申告で税金が戻ってくると聞きますが、それはどういう場合でしょう。実際にはさまざまなケースで還付金が発生しますが、ここでは典型的なパターンについて触れておきましょう。

通常は確定申告時に収益から所得控除や医療費控除ほか、さまざまな控除を差し引いて税額を算出し、それを納めます。ところが税金が戻るというのは、すでに収めたものが納め過ぎていた場合にかぎり、還付されるということです。

税金が戻るのは源泉徴収されている場合

一般的に確定申告で税金が戻るのは、法人として、あるいは個人事業主や会社員の副業として業務委託の仕事を受注していて、発注元の企業が源泉徴収している場合です。

会社員なら基本的に月給から源泉徴収されているので、年末調整において医療控除などで所得税の一部が戻ってくることが多いでしょう。しかし個人事業主や企業が他の企業に源泉徴収されているケースは、限られるわけです。

つまり、確定申告時に戻るというのは、あくまでも先に納めている「源泉徴収」された税額が対象となります。源泉徴収された所得を得るために要した経費分が、控除されることで税額が減少し、納め過ぎている前金は還付されます。

〜 おすすめ記事【疑問ワードを日本一わかりやすく解説】シリーズのご紹介 〜

チームディスカッションでアイデアを量産する「ブレーンストーミング」については以下の特集記事『ブレーンストーミングとは何?日本一簡単に説明します!やり方とルールも徹底紹介』で取り上げて詳しく解説しています。ぜひ、参考にご一読ください。

上記のボタンから、次の6つの「ビジネスお役立ち資料」が無料ダウンロードできます!

- これから始めるインサイドセールス〜事前準備から立ち上げ方まで〜

- メールマーケティングのすすめ

- 展示会の効果を最大化させる12の手法

- 世界一わかりやすい!マーケティングオートメーション

- 無料で使える!国産No.1 マーケティングオートメーション

- MAツールタイプ別診断チェックシート

経費として計上できる代表的な項目

ここでは、経費として計上できる項目について触れておきましょう。代表的な項目を挙げると、以下のとおりです。

- 人件費

- 広告宣伝費

- 接待交際費

- 旅費交通費

- 消耗品費

- 通信費

- 新聞図書費

- 研究開発費

- 地代家賃

個別に見ていきましょう。

人件費

人件費とは、雇用契約にもとづいて事業者が従業員を雇用することによって発生する費用全般を指しています。具体的には、従業員の給与や手当、一時金(ボーナス)などがあります。

広告宣伝費

広告宣伝費とは、マスメディアやインターネット、チラシのポスティングなどで不特定多数を対象に自社製品やサービスを宣伝するための費用です。自社の宣伝を目的としたWebサイトの制作や運営に要する費用も、広告宣伝費として計上できます。

接待交際費

接待交際費とは、事業に関係のある個人や法人を相手の交際に伴う、飲食費や謝礼などの費用です。たとえばプロジェクトの打ち上げでステークホルダーを招いた会食の費用、仕事でお世話になっている取引先が関係する冠婚葬祭の慶弔費なども接待交際費になります。

しかし接待交際費は不正が横行しやすく、当局のチェックも厳格に行われる場合があります。判断基準は売上に関係する合理性があるかどうかです。

旅費交通費

旅費交通費とは、経営者および従業員が業務で移動する際に使った交通費(飛行機・電車・タクシーなどの代金)や出張における宿泊費などを指しています。主に得意先を訪問するための営業活動や、事業用地の視察活動などのための移動に要した費用です。

消耗品費

消耗品費とは1年未満の耐用年数、または10万円未満の金額の、事業に使用する物品を購入する際の費用を指しています。

事務用品(筆記用具やホワイトボード)や、デスク・キャビネットなどの大型家具が該当します。PCやタブレットなどの精密機器も、10万円未満であれば消耗品費として計上可能です。

通信費

通信費は、事業で使用する電話やインターネット回線など、通信に掛かる費用を指しています。ビジネスレターの切手代やはがき代などの郵便料金も、通信費に含まれます。

個人事業主の場合はインターネットやスマホの使用料金において、プライベートと線引きが難しいです。基本的には前述のように、按分して事業用の経費を算出しましょう。

新聞図書費

新聞図書費とは、事業推進に必要な知識や情報を得るための、書籍や新聞などを購入した費用を指しています。有料情報サイトの登録料や、資料用のDVDの購入費なども含まれます。

研究開発費

研究開発費とは、新規の製品やサービスを開発するための費用を指しています。たとえば、新規事業開発に必要な知識を得る目的で参加するセミナーの受講費用なども該当します。

地代家賃

地代家賃とは、事業を営むための事務所や駐車場、店舗などを賃借している場合の、賃料や管理費を指しています。自宅兼事務所を賃借している場合、妥当な割合で事業用と自宅用に按分して計上する必要があります。

〜 おすすめ記事【疑問ワードを日本一わかりやすく解説】シリーズのご紹介 〜

製造業を中心に推進される「ヒヤリハット」活動については、以下の特集記事『ヒヤリハットとは何か?さまざまな分野での事例も含めて日本一簡単に解説!』でフォーカスして徹底解説しています。そちらの記事もぜひ、参考にご覧ください。

【当サイト「kyozon」とは?】

当サイト「kyozon」とは、読者のみなさんの日々の業務に役立つ情報群を発信し、ユーザーとベンダーのコミュニケーションを大いに活性化させるWebサービスです。また、読者のみなさんは関心があるサービスの資料を、無料でダウンロードでき、お役立ち資料としてご活用いただけます。

【参考】ユーチューバーにとっての経費の範囲とは?

最近では個人や法人がユーチューバーとして、YouTubeを使ってビジネスを展開するケースが増えています。その場合に計上できる経費の範囲を見ていきましょう。

主な項目として「通信費」「消耗品費」「場所代」「旅費交通費」「撮影用の機材調達費用」「会議費」「衣装代」「交際費」「広告宣伝費」「外注費」「書籍代」などです。

ユーチューバーが経費として計上できないものとは?

経費として妥当ではないものとして、「旅行がメインの目的で、ついでに動画を撮影した際の旅行代」「カフェで動画編集を行った際の飲食費」「動画と関連性がない交際費や商品購入代」などです。

〜 おすすめ記事【疑問ワードを日本一わかりやすく解説】シリーズのご紹介 〜

カードを使う現代人は要注意の「スキミング」については、以下の特集記事『スキミングとはなに?3つのカテゴリー別に日本一わかりやすく解説!』で取り上げて詳しく解説しています。そちらの記事もぜひ、参考にご一読ください。

まとめ

事業の経費というものについて、個人と法人の違いなどを踏まえながらわかりやすく解説しました。個人事業主のみなさんは、税金の負担を軽くするという観点では「法人成り」にトライするメリットがあります。

ただし、事業の進行のタイミングや、複雑な帳簿の作成もしくは税理士や会計士への依頼で発生する費用などを、総合的に考え合わせて法人化を検討するのが賢明でしょう。

参考:減価償却ってなに?車の減価償却について分かりやすく解説!|廃車買取のソコカラ

なお、当メディア「kyozon」ではマーケティングに役立つ、さまざまなサービスの資料が無料でダウンロードできます。マーケティング担当者や責任職のみなさんは、ぜひご利用ください。

【SNSフォローのお願い】

kyozonは日常のビジネスをスマートにする情報を、毎日お届けしています。

今回の記事が「役に立った!」という方は、twitterとfacebookもフォローいただければ幸いです。

twitter:https://twitter.com/kyozon_comix

facebook:https://www.facebook.com/kyozon.comix

※2023年以降のマーケティング戦略構築に参考になる、マーケティングトレンドについて、以下の特集記事『マーケティングトレンドを徹底解剖!2022年までの考察と2023年の展望』で総合的かつ詳細に解説しています。ぜひとも、参考にご一読ください。

※マーケティングを実践するにあたって、消費者の購買行動を可視化するマーケティングモデルというものがあります。マーケティングモデルとは何かについて、以下の記事『マーケティングモデルとは?認知から購買の消費者行動を分析した仮説』でわかりやすく解説しています。そちらも、参考にご一読ください。

※マーケティング活動は幅広い領域にまたがるため、全体を統括するスキル「マーケティング・マネジメント」が求められます。

「マーケティングマネジメント」について、そのプロセスと業界別成功例を以下の特集記事『マーケティングマネジメントとは?プロセスと業界別成功例を徹底解説』で詳細に解説しています。そちら、ぜひ参考にご覧ください。