不透明な社会で、多くの人が抱えている「お金の不安」。将来の見通しが立たない不安、将来のために今何をすべきなのかわからない不安、老後生活していけるのかという不安などを抱えて働いているが、不安が解消されないまま仕事を辞める選択をしてしまう人も少なくない。

今回は、年金業界でキャリアを積んだ年金のプロである株式会社LIFE FABの石川氏をむかえ、将来への不安を抱える従業員たちを守り、満足度を上げていくための方法を教えていただいた。

人によって将来必要となるお金は異なる

――石川様が年金業界でキャリアを積んできた中で、どのような気づきがあったのでしょうか?

<石川氏>

大学卒業後、年金業務の政令指定法人にて年金財政や企業年金の負債評価などの業務を担当していました。その後、金融機関へ転職して確定拠出年金の制度支援などを担当した後、再び転職して厚労省や財務省と年金法案の折衝・調整などを行っておりました。

さまざまな企業様や、そこで働く従業員様の年金事情を見てきた中で、一人ひとり老後に必要なお金は異なるため、それを見通した考え方や取り組みをしていく必要があると感じるようになったのです。「老後2,000万円問題」という、老後は2,000万円のお金が必要になるという話も出ていますが、実際には「生活習慣」「いつまで働くのか」「いつまで健康でいられるのか」など、一人ひとりによって状況が異なるため必要なお金も違ってきます。しかし、多くの人は自分が将来どのくらいのお金が必要になるか把握できていないのが実情です。

――正直なところ、私も把握できておりません。本当に年金がもらえるのか心配にすらなります。

<石川氏>

そういう方が多いかと思いますが、年金破綻はほぼ起こりえないと考えています。日本の年金制度は健全性が高いですし、年金の財源は積立金・税収・勤労世代という構造になっているため、日本が破綻しない限りは年金制度も安定して継続されるはずです。

日本は年金制度が充実。その反面、管理が困難

――将来のお金の不安から、資産形成をする方も増えていますよね。

<石川氏>

日本には、複数の年金制度があります。公的年金と言われる国からもらえる年金のほか、公的年金に上乗せできる私的年金の仕組みが構築されています。たとえば、企業独自の退職一時金制度、厚生労働省管理監督している確定給付企業年金・確定拠出年金・iDeCo、さらに保険会社の個人年金保険などがありますね。

――そんなにたくさんあるのですね。複数加入している人も多いのでしょうか。

<石川氏>

日本人の8割は老後のお金の不安を抱えていると言われているほど、安心して老後を迎えるために若いうちから複数の年金制度に加入している人も少なくありません。しかし、複数に加入していると、自分が何に加入していてどのくらいもらえるのか管理できませんよね。

オランダやスウェーデンなどでは、公的年金と私的年金を統合管理する基盤ができているため、国民それぞれが将来どのくらいのお金がもらえるのかという見通しが可視化されています。しかし、日本でそうしたプラットフォームはほとんどありません。

将来どのくらいのお金が必要になるのか、そのお金を作るためには今どのくらい足りないのか、どの商品を選んで資産形成していくべきか、という情報を可視化し、安心して老後を迎えられるように、我々は「L-FAB」を開発しました。

L-FABは健康経営の強化に効果的

――L-FABを導入される企業様は、どのような課題を抱えていることが多いのでしょうか?

<石川氏>

多くの企業様は、健康経営のひとつとして「お金の健康(ファイナンシャルウェルビーイング)」を強化したいというニーズがあります。

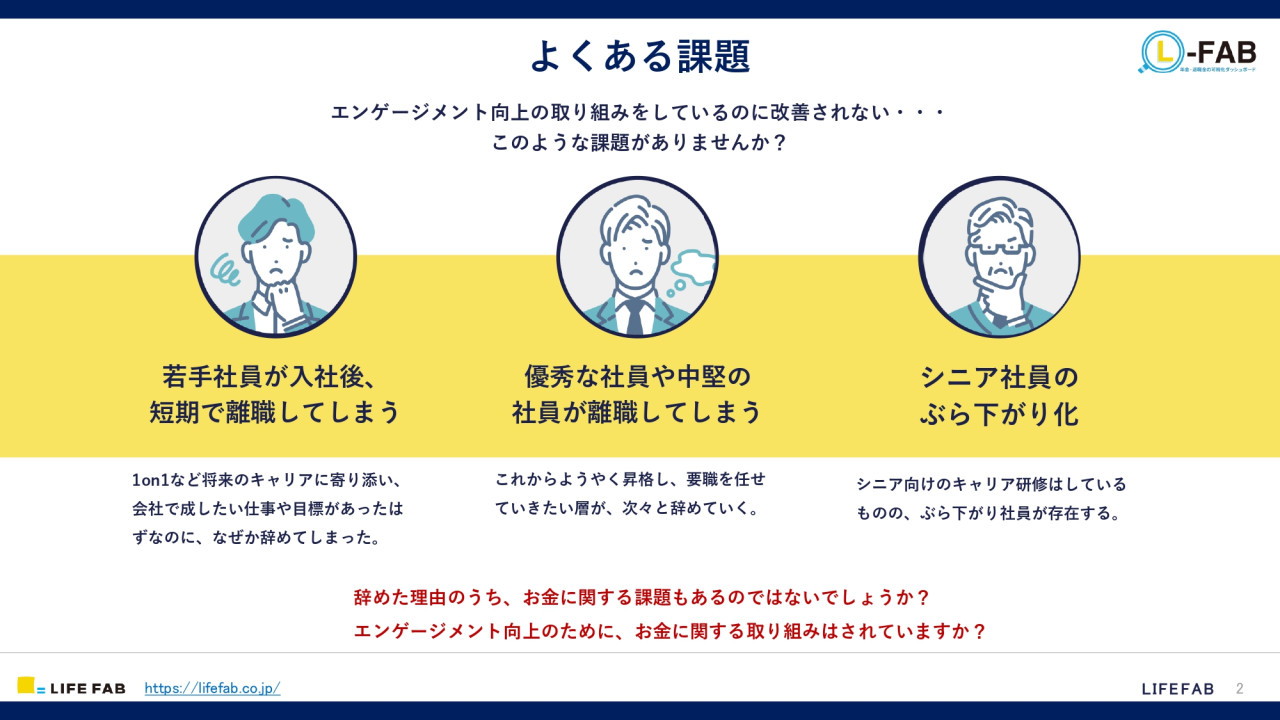

企業で働く従業員の離職理由は、多くがお金の不安だと言われています。たとえば「将来どのくらい給料がもらえるのか見通しが立たない」「給料が希望額に見合わない」などです。

人事制度をしっかりと整備している企業であれば「こういうキャリアステップで進んでいったらこういう報酬になって、将来安心して生活できるよ」という制度を組んでいるはずです。しかし、それが従業員側に共有されていない、もしくは従業員側が理解していないために、お金の不安が起こっています。

また、シニア層のぶら下がりに悩んでいる企業様も少なくありません。なぜそうした状況が起きるのかと言うと、ぶら下がっていないとお金が心配だからなんですよね。

しかし、この先どのくらいのお金が必要で、今いくらくらい足りているのか把握できれば、「自分がどんな役割でいつまで責任を果たすべきか」という見通しがつくはずです。

このように、従業員様のお金のリテラシーを高めるためにL-FABを導入してくださる企業様が多いと感じています。L-FABによって一人ひとりの将来の見通しが立てられれば、離職も防げますし、モチベーションの向上にもつながるでしょう。

年金のプロが考える「お金の健康」とは

――先ほど「お金の健康」というキーワードが出てきましたが、具体的にどういう意味なのでしょうか?

<石川氏>

「お金の健康」は「今」「将来」「万が一」の3つに分けられます。

まず、今、不自由なく生活できているか。そして、今、満足のいく選択ができているか。たとえば「この300円のスイーツを食べたら仕事を頑張れそう」というときありますよね。そんなとき、その300円を諦めずに、食べるという選択をできているかが重要です。

そして、将来に備えるお金。将来が不安なため、手当たり次第に貯蓄している人もいますが、ある程度の将来の見通しが立てられれば「今このくらいなら使っても大丈夫」という意識になるはずです。そうしたら余裕が生まれて、心の健康度も上がりますよね。

そして最後が、万が一に備えられるか。病気やケガなど思いもよらないことが起きたときにも、焦らず対応できるくらいのお金があることで健康度が向上します。

――「お金の健康」に取り組んでいる企業様は多いのでしょうか?

<石川氏>

残念ながら、健康経営に取り組んでいる企業様の中でも「お金の健康」に取り組んでいるのはごく一部です。日本だと、オムロンやTISなどですね。

しかし、最近では国が主導して職域領域で金融教育を行っていこうという動きが促進されています。そうした国の動きもあり「お金の健康」に取り組む企業様が増えていくと予想しています。

お金の定点観測を実現

――L-FABの具体的な機能を教えていただけないでしょうか。

<石川氏>

「身体の健康」は健康診断、「心の健康」はメンタルチェックで定点観測しますよね。L-FABは「お金の健康」を定点観測していくサービスと言えるでしょう。

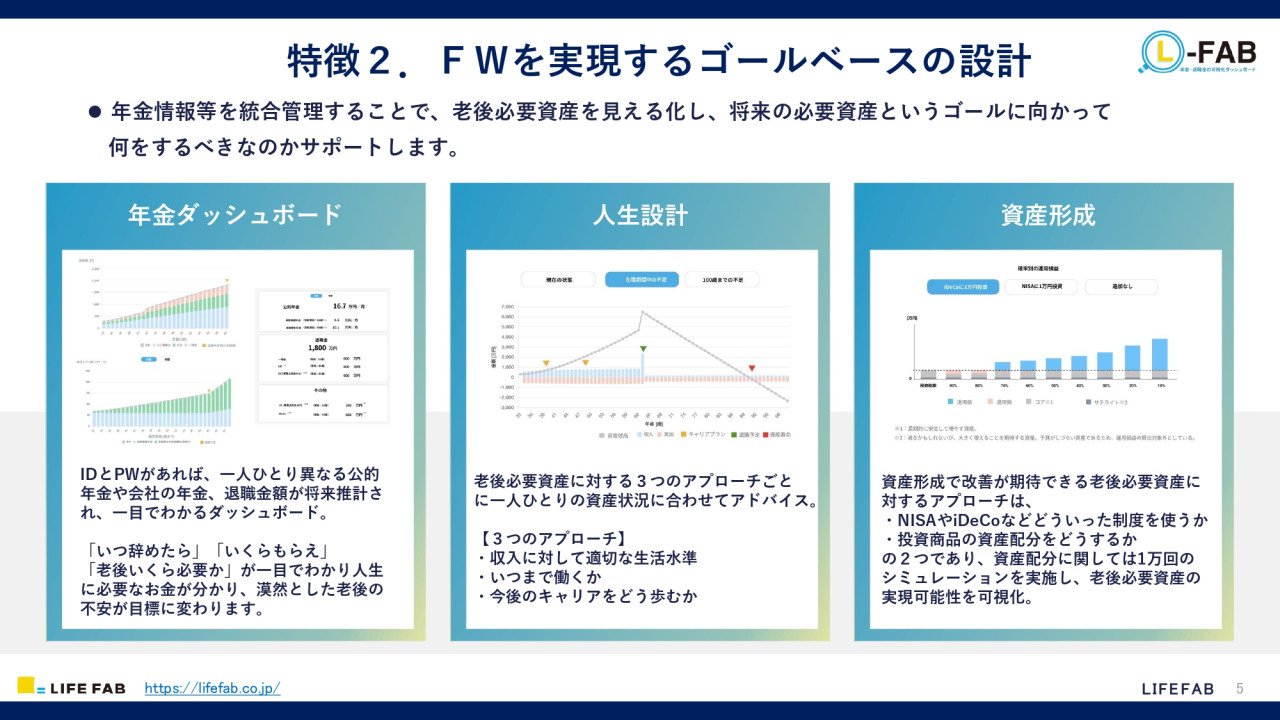

大きな特徴としては、年金の統合管理ができる点です。企業の退職金制度と、公的年金、私的年金などを組み合わせ、すべての情報を一元管理できるのは大きな強みだと思っています。

たとえば、将来もらえるお金を確認するには、それぞれ別々のWebサイトや通知などを確認しなければなりません。しかし、L-FABは必要な情報を入れていただければデータが同期されるため、L-FABを見ただけで将来的な見込みが把握できるのです。

また、AIによって老後資産についてのレコメンドができる点もメリットでしょう。収入や年金などのデータを基に「将来どのくらいのお金がかかるのか」「適切な生活基準はどのくらいか」「いつまで働き、どのようにキャリアを築くか」といった、将来を見通したレコメンドができます。このレコメンドのもととなるロジックは特許申請しており、他社のサービスと比較しても大きな強みと言えます。

――レコメンド機能は、「データだけ見てもわからない」という人にとっても安心ですね。

<石川氏>

1企業に1コンサルタントがつくため気軽にご相談いただけるのも、企業様や従業員様にとっては安心できるのではないでしょうか。集合研修やZoomミーティングなどでサポートさせていただきます。どの料金プランでもコンサルタントがつくので、気軽に頼っていただきたいですね。

――最後に、将来の展望を教えていただけないでしょうか。

<石川氏>

L-FABを社会インフラにすることを目指しています。日本で生きる一人ひとりが、人生の見通しを立てて生き生きと働けるよう、L-FABが社会インフラになるよう取り組んでいきます。

――年金のプロならではの視点のお話をたくさん聞けました。本日は貴重なお話ありがとうございました。